1月25日丨美财长努钦发话美元再次狂跌, 镍金铜均创新高中色板块爆发

时间:2018-11-13 14:50:35 来源: 中色易购美国财政部长努钦一番“美元贬值为美国贸易提供更多机会”的言论,让美元面临的抛压进一步上升,日内跌幅一度达到1%。1月24日,隔夜美元跌破90大关,持续刷新三年来低点。受此提振,基本金属内、外盘隔夜期价集体飘红。外盘LME金价大涨,并创2016年8月以来新高至1362.1美元/盎司;铜涨逾3%;期镍涨逾5%,触及两年半新高;期铅、锌也攀升至多年高位。

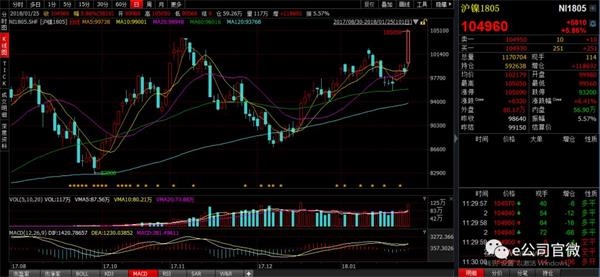

内盘方面,沪镍主力合约1805夜盘逼近涨停。截至1月25日上午收盘,主力合约中沪镍报涨5.96%,沪银涨2.12%,沪铜涨1.99%,沪金涨0.68%。

25日股市开盘后,中色板块一度领涨大盘。截至上午收盘,中信一级中色指数报涨1.61%。其中众源新材、电工合金涨停,紫金矿业涨8.63%、深圳新星涨8.06%,合盛硅业、丽岛新材涨近7%。

镍产业链被动步入“景气周期”

“中色系普涨与近期美元指数快速而持续的下跌关系密切,毕竟都是以美元标价的国际大宗商品,美元疲软,则大宗商品价格相对要强势一些。这从2017年中色价格的走势可见一斑。”

对于中色商品隔夜大涨,卓创分析张伟接受证券时报·e公司记者采访时表示,金融市场上,一方面,华盛顿政治漩涡一直拖累美元下行,贸易逆差与税改加剧赤字担忧同样利空美元。更为雪上加霜的上,美国财长公开支持弱势美元的表态,令美元处境更加险恶;另一方面,全球经济普遍开始复苏,美国经济吸引力相对下降,另外各国央行货币政策转向也加剧了美元的下跌。

对于本轮中色期价狂飙中,表现最为突出的镍商品,他表示,镍市受到精炼镍进口关税上调以及进口盈亏幅度增大,精炼镍供应也偏紧,而需求则在不断增加,支持镍价继续上行。

东证期货分析师曹洋也认为,镍产业链正被动步入“景气周期”。他说,宏观方面,镍价与美元指数负相关性增强,美元指数走弱对镍价形成支撑;市场对中国经济下行担忧阶段性减弱,预期发生明显改变前,宏观经济偏乐观也将对镍价形成支撑。近期宏观因素变化对镍价形成阶段强支撑,短期这种支撑将持续存在。

基本面方面,镍产业链利润或继续向中游集中,而下游不锈钢行业利润将进一步被挤压。镍料供需矛盾伴随镍价上涨继续深化,反过来将为镍价急跌埋下隐患。春节假期之前属于“景气周期”形成及强化的阶段,节后这种循环恐将逐渐被打破。

根据安泰科评估,2017年全球原生镍产量205.2万吨,同比增3.06%,消费量达到215万吨,同比增5.55%,缺口由去年的4.6万吨扩大至今年的9.8万吨。展望2018年,由于印尼供应的增加,全球原生镍产出增长7.5%至220.3万吨,而需求平稳增长5%至225.9万吨,供应缺口预计收窄至5.3万吨。

倍特期货认为,明年由于供应缺口继续存在,新动能支持的镍显性库存消耗有利,镍价格总体的运行区间改善上移,有望冲击国内上市高点水平。

需求支撑铜价长期看涨

截至1月24日,LME金属铜库存总计27.67万吨,较上一交易日增加28600吨。

2017年以来,沪铜维持震荡上行走势,主力合约1803从2017年初的约4.55万元/吨,涨至如今5.37元/吨,实现18%的涨幅。

张伟认为,基本面上来看,铜市库存近期恢复增长,但是铜冶炼厂TC(铜精矿加工费)谈判正在进行,由于此前的TC价格超低,因此从谈判前景上看,TC价格上调的需要较为强烈,加之国家废7类禁止进口的影响,未来铜市供应吃紧也支撑铜价回暖。

招商中色分析师刘文平也认为,铜供应端只能跟随价格上涨被动增加,而需求端在全球经济复苏的背景下将持续加速。铜价长期看涨。其认为,短期中国铜产量增加和LME铜库存略有上涨,造成铜价短期的下跌,主要原因是铜价格前期上涨过快,而出现的短期回调,LME库存上升仅为铜价回调的催化剂。

当前为铜需求淡季,铜短期下跌风险得以释放。春节后旺季需求叠加取暖季结束的预期,对铜价形成强力支撑,因此认为铜价短期已调整到位,铜相关股票也基本调整到位。

东北证券研报称,ICSG预计2018 年全球精炼铜消费增长2%。预计未来铜供给增速不及消费增速将造成铜供需趋紧,看好铜价在未来2-3年内长期上涨的空间。 推荐关注江西铜业、云南铜业、 紫金矿业。

中色18年或整体内弱外强

2017年,中色商品及相关个股多数走强,从小金属钴、钨、钼到基本金属铝、铜均成为市场爆炒的对象。

对于2018年中色商品整体走势及投资机遇,当前市场观点不尽相同。但中色整体内弱外强的格局,已被广为认可。

宝城期货金融研究所所长助理程小勇此前接受记者采访时表示,中色商品价格受国际影响较大。2017年,中色金属一改2016年内盘价格强于外盘的格局,呈现“内弱外强”局面,LME金属走势普遍强于沪市。2018年,这一情况或会延续。

他表示,从近期欧洲、美国公布的制造业PMI数据可以看到,海外经济复苏比较强劲,但国内公布的12月份PMI出现略有回落,这说明海外需求乐观,国内的需求减弱或将会对整体需求形成拖累。虽然目前花旗、高盛发布报告,对2018年商品预期看好。不过市场对商品的过度预期下,如果需求端有超过预期的下滑幅度,中色可能会有一个预期证伪的过程。

他认为,国内中色需求占全球的40%。虽然目前海外经济复苏比较强劲,但有一个时间差。如果中国需求回落,必然会造成海外出口到中国的金属需求减弱,这反过来也会使得海外金属价格出现回调过程。

对此,生意社总编,中国大宗商品发展研究中心秘书长刘心田也认为,2017年中色表现超乎预期,但四季度冷下来了。此前需求侧和供给侧的预估过高。说明中色系包袱较重。2018年中色或会出现行情,但窗口不会太长。

安信证券齐丁团队在研报中虽也提及中色商品内弱外强的趋势,但其认为,海外经济的强劲复苏对价格中枢上行有非常大的推动,考虑到补库周期正在出现,海外经济持续强劲改善,价格连创新高已将全球定价的中色品种的估值压抑到动态估值20x左右甚至以下,因此坚定看好全球定价的中色品种将迎来重大重估机遇。

本文来源:证券时报